Nợ nhóm 1 2 3 4 5 là gì?

Trong lĩnh vực tín dụng, việc phân loại các khoản vay thành các nhóm nợ 1, 2, 3, 4, 5 là phương pháp giúp ngân hàng và các tổ chức tài chính đánh giá mức độ rủi ro của từng khoản vay. Mỗi nhóm nợ phản ánh tình trạng thanh toán của khách hàng, từ đó giúp các tổ chức tài chính hiểu rõ hơn về khả năng thu hồi nợ. Việc phân loại này không chỉ giúp ngân hàng giảm thiểu rủi ro mà còn giúp người vay, dù là cá nhân hay doanh nghiệp, có cái nhìn rõ ràng hơn về tình trạng tài chính của mình.

Phân loại nợ theo nhóm giúp ngân hàng đánh giá chính xác tình trạng tín dụng của từng khách hàng, từ đó đưa ra quyết định về việc cấp tín dụng, hạn mức vay và các biện pháp xử lý nợ. Việc hiểu rõ về các nhóm nợ cũng giúp các khách hàng, cả cá nhân và doanh nghiệp, biết được tình trạng của khoản vay và có các biện pháp cải thiện khi cần thiết.

Hiểu rõ các nhóm nợ trong vay tín dụng

Các nhóm nợ trong ngân hàng

Phân loại nợ thành 5 nhóm là cách thức chuẩn mà các ngân hàng sử dụng để đánh giá mức độ an toàn của các khoản vay. Những nhóm này không chỉ dựa trên thời gian quá hạn, mà còn phản ánh khả năng thanh toán của khách hàng. Dưới đây là phân loại và ý nghĩa của từng nhóm nợ:

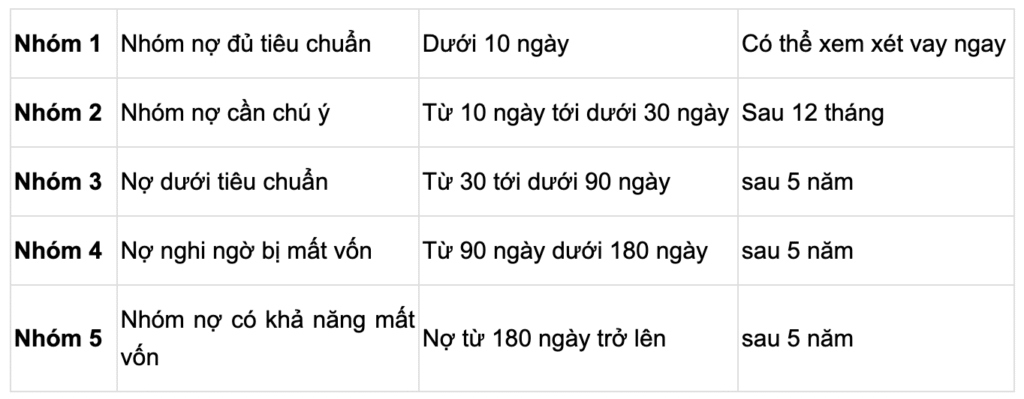

1. Nợ nhóm 1: Nợ đủ tiêu chuẩn (Nợ an toàn)

Nợ nhóm 1 là các khoản vay mà khách hàng thanh toán đúng hạn và không có dấu hiệu của việc vi phạm điều kiện tín dụng. Đây là nhóm nợ an toàn và ngân hàng hoàn toàn yên tâm về khả năng thu hồi nợ.

- Đặc điểm: Khoản vay chưa quá hạn, khách hàng thực hiện nghĩa vụ tài chính đúng hạn và không có dấu hiệu chậm thanh toán.

- Lợi ích: Các khách hàng trong nhóm này sẽ được hưởng lãi suất thấp, điều kiện vay dễ dàng và thuận lợi hơn vì ngân hàng không gặp phải rủi ro lớn trong việc thu hồi nợ.

Ví dụ: Một doanh nghiệp vay ngân hàng để mở rộng hoạt động sản xuất và thanh toán đúng hạn. Đây là khoản vay an toàn và sẽ được phân vào nợ nhóm 1.

2. Nợ nhóm 2: Nợ cần chú ý (Nợ dưới tiêu chuẩn)

Nợ nhóm 2 là các khoản vay có dấu hiệu chậm trả hoặc có thể bị trì hoãn nhưng chưa đến mức gây rủi ro lớn. Khoản vay này bắt đầu có dấu hiệu chậm trễ nhưng chưa quá nghiêm trọng.

- Đặc điểm: Khoản vay quá hạn từ 1 đến 30 ngày. Khách hàng chưa thanh toán đúng hạn, tuy nhiên, khả năng trả nợ vẫn có thể thực hiện được.

- Lợi ích: Ngân hàng sẽ theo dõi những khoản vay này chặt chẽ và yêu cầu khách hàng giải trình lý do chậm thanh toán.

Ví dụ: Một cá nhân vay tiền tiêu dùng, gặp khó khăn tài chính tạm thời và thanh toán chậm 15 ngày. Khoản vay này sẽ được phân loại vào nợ nhóm 2.

3. Nợ nhóm 3: Nợ dưới chuẩn (Nợ nghi ngờ)

Nợ nhóm 3 là các khoản vay đã quá hạn từ 30 đến 90 ngày. Đây là nhóm nợ có rủi ro cao hơn, ngân hàng sẽ bắt đầu nghi ngờ về khả năng thu hồi nợ của khách hàng.

- Đặc điểm: Khoản vay quá hạn từ 30 đến 90 ngày, khả năng thanh toán thấp hơn và ngân hàng sẽ cần có biện pháp theo dõi và yêu cầu khách hàng cung cấp bảo đảm tài chính.

- Lợi ích: Ngân hàng cần tiến hành các biện pháp thu hồi nợ, có thể yêu cầu tài sản thế chấp hoặc áp dụng các biện pháp mạnh mẽ hơn.

Ví dụ: Một doanh nghiệp vay vốn và không thể thanh toán sau 45 ngày, khoản vay này sẽ được phân vào nợ nhóm 3. Ngân hàng sẽ yêu cầu doanh nghiệp giải trình tình hình tài chính.

4. Nợ nhóm 4: Nợ nghi ngờ mất vốn (Nợ xấu)

Nợ nhóm 4 là các khoản vay đã quá hạn từ 90 đến 180 ngày. Đây là nhóm nợ có mức độ rủi ro cao và ngân hàng sẽ phải đối mặt với khả năng không thu hồi được khoản vay.

- Đặc điểm: Khoản vay quá hạn từ 90 đến 180 ngày, khả năng thu hồi nợ rất thấp và ngân hàng có thể phải thực hiện các biện pháp thu hồi nợ mạnh mẽ hơn.

- Lợi ích: Ngân hàng sẽ cần phải trích lập dự phòng rủi ro, xem xét các biện pháp thu hồi nợ hoặc gia hạn nợ để hạn chế thua lỗ.

Ví dụ: Một cá nhân vay tiền để đầu tư vào một dự án và không thanh toán sau 120 ngày. Khoản vay này sẽ được chuyển vào nợ nhóm 4, ngân hàng sẽ phải thực hiện các biện pháp thu hồi nợ.

5. Nợ nhóm 5: Nợ có khả năng mất vốn (Nợ xấu cao)

Nợ nhóm 5 là các khoản vay có nguy cơ không thể thu hồi, đã quá hạn trên 180 ngày. Đây là nhóm nợ có mức độ rủi ro cao nhất và ngân hàng phải trích lập dự phòng rủi ro.

- Đặc điểm: Khoản vay quá hạn trên 180 ngày, khả năng thu hồi nợ rất thấp và sẽ được ngân hàng chuyển thành các khoản lỗ trong báo cáo tài chính.

- Lợi ích: Các khoản vay này gần như không thể thu hồi và ngân hàng sẽ phải chấp nhận thua lỗ.

Ví dụ: Một doanh nghiệp không còn khả năng thanh toán khoản vay sau 6 tháng và không thể liên hệ được với khách hàng. Khoản vay này sẽ được chuyển vào nợ nhóm 5 và ngân hàng sẽ phải trích lập dự phòng rủi ro lớn.

Những điểm cần nắm trong từng nhóm nợ

Nợ xấu nhóm 1 2 3 4 5 và ảnh hưởng đến tín dụng

Nợ xấu nhóm 1 2 3 4 5 là các khoản vay không được thanh toán đúng hạn và có khả năng ảnh hưởng nghiêm trọng đến lịch sử tín dụng của khách hàng. Việc phân loại nợ xấu giúp các ngân hàng và tổ chức tín dụng đánh giá được mức độ rủi ro và từ đó đưa ra các biện pháp thu hồi nợ.

Ảnh hưởng của nợ xấu đối với cá nhân:

Khi cá nhân có nợ xấu, lịch sử tín dụng của họ sẽ bị ảnh hưởng nghiêm trọng. Điều này làm giảm cơ hội vay vốn trong tương lai, cũng như tăng chi phí vay do lãi suất cao hơn. Các cá nhân có nợ xấu sẽ gặp khó khăn trong việc vay mua nhà, xe hơi, hay vay tiêu dùng.

Ảnh hưởng của nợ xấu đối với doanh nghiệp:

Doanh nghiệp có nợ xấu sẽ gặp khó khăn trong việc huy động vốn từ các ngân hàng và tổ chức tín dụng. Khi ngân hàng đánh giá một doanh nghiệp có nhiều khoản nợ xấu, họ sẽ yêu cầu bảo đảm tài sản lớn hơn hoặc từ chối cấp tín dụng. Điều này làm tăng chi phí vay và hạn chế khả năng mở rộng quy mô của doanh nghiệp.

Cần nắm rõ các ảnh hưởng của nợ xấu đối với cá nhân

Cách phòng ngừa và quản lý nợ xấu

Hiểu rõ về các nhóm nợ, đặc biệt là nợ nhóm 1 2 3 4 5 và nợ xấu nhóm 1 2 3 4 5, sẽ giúp bạn có chiến lược tài chính phù hợp để tránh rơi vào tình trạng nợ xấu và quản lý tài chính hiệu quả.

Duy trì lịch sử tín dụng tốt:

- Đối với cá nhân: Hãy đảm bảo bạn thanh toán các khoản vay đúng hạn để duy trì lịch sử tín dụng tốt và tránh rơi vào nhóm nợ xấu.

- Đối với doanh nghiệp: Đảm bảo rằng các khoản nợ của doanh nghiệp luôn được thanh toán đúng hạn, tránh tình trạng quá hạn và gây ảnh hưởng đến khả năng vay vốn.

Theo dõi các khoản vay và chi tiêu:

- Đối với cá nhân: Theo dõi các khoản vay và chi tiêu của bản thân, đặc biệt là khi có các khoản vay dài hạn như vay mua nhà, vay tiêu dùng.

- Đối với doanh nghiệp: Quản lý tốt dòng tiền, đảm bảo rằng các khoản nợ không vượt quá khả năng trả nợ. Tính toán kỹ lưỡng các chi phí tài chính và đảm bảo các khoản vay được trả đúng hạn.

Thực hiện kế hoạch tài chính rõ ràng:

- Đối với cá nhân: Lập kế hoạch tài chính cá nhân để tiết kiệm và đầu tư, đảm bảo rằng bạn luôn có khả năng thanh toán các khoản vay đúng hạn.

- Đối với doanh nghiệp: Lập kế hoạch tài chính dài hạn, điều chỉnh chiến lược kinh doanh để giảm thiểu nợ xấu và tạo nền tảng tài chính vững mạnh.

Nợ nhóm 1 2 3 4 5 là một phần quan trọng trong hệ thống tín dụng và giúp các ngân hàng và tổ chức tài chính đánh giá mức độ rủi ro của các khoản vay. Hiểu rõ về các nhóm nợ giúp các cá nhân và doanh nghiệp duy trì một lịch sử tín dụng sạch sẽ, từ đó dễ dàng tiếp cận các sản phẩm tài chính với điều kiện ưu đãi.

Nếu bạn muốn tối ưu hóa chiến lược tài chính cá nhân hoặc doanh nghiệp, hãy sử dụng Livetrade Pro, công cụ mạnh mẽ giúp theo dõi các biến động tín dụng và đưa ra các chiến lược tài chính hiệu quả. Tải ngay Livetrade Pro để tối ưu hóa chiến lược tài chính của bạn và quản lý tài chính cá nhân một cách thông minh hơn.